Khó Khăn Của Các Thợ Đào Bitcoin Gần Đây Có Thể Là Dấu Hiệu Tích Cực Cho Giá BTC

Trong vài tháng đầu năm 2024, thị trường tiền mã hóa chứng kiến một loạt tin tức tiêu cực liên quan đến các công ty khai thác Bitcoin (Bitcoin miners). Từ việc nộp đơn phá sản, bán tài sản khẩn cấp, đến việc cắt giảm nhân sự — nhiều “gã khổng lồ” trong ngành đào coin như Core Scientific, Iris Energy, hay thậm chí cả những cái tên từng được kỳ vọng như Marathon Digital đều gặp áp lực tài chính nghiêm trọng.

Thoạt nhìn, điều này có vẻ là dấu hiệu suy yếu của hệ sinh thái Bitcoin. Nhưng trên thực tế, giới phân tích lại cho rằng đây có thể là một tín hiệu tích cực cho giá BTC trong trung và dài hạn. Tại sao?

Áp lực ngắn hạn, lợi ích dài hạn

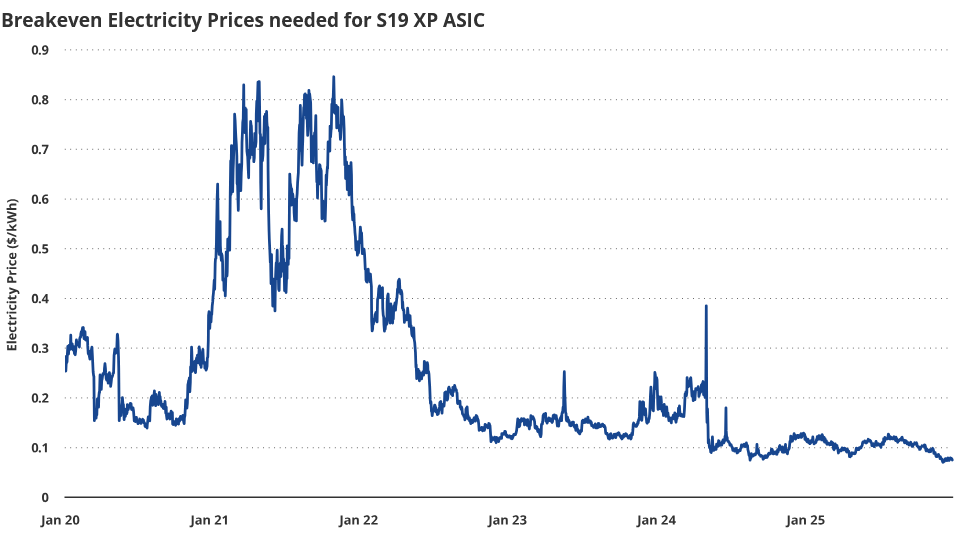

Nguyên nhân gốc rễ khiến các thợ đào gặp khó khăn đến từ hai yếu tố chính: giá điện tăng cao và phần thưởng khối (block reward) bị cắt giảm một nửa trong sự kiện halving diễn ra vào tháng 4/2024. Trước halving, mỗi khối Bitcoin mới được đào mang lại 6.25 BTC; sau đó, con số này giảm xuống còn 3.125 BTC. Trong khi đó, chi phí vận hành — đặc biệt là điện năng — gần như không đổi, thậm chí còn tăng do lạm phát năng lượng toàn cầu.

Kết quả? Biên lợi nhuận của thợ đào bị nén mạnh. Những ai sử dụng máy đào cũ (như ASIC đời S19 trở về trước), hoặc đặt trang trại ở khu vực có giá điện cao, nhanh chóng rơi vào trạng thái “đào lỗ”. Nhiều công ty buộc phải bán Bitcoin đang nắm giữ để trả nợ hoặc duy trì hoạt động — tạo ra áp lực bán lên thị trường.

Tuy nhiên, chính quá trình “thanh lọc” này lại giúp hệ thống Bitcoin trở nên lành mạnh hơn. Khi các thợ đào kém hiệu quả rời khỏi mạng lưới, độ khó khai thác (network difficulty) sẽ điều chỉnh giảm. Điều đó giúp những người còn lại — thường là những công ty có nguồn điện rẻ, công nghệ tiên tiến và quản trị tài chính tốt — hoạt động hiệu quả hơn.

Lịch sử đã chứng minh điều này. Sau halving năm 2016 và 2020, thị trường đều trải qua giai đoạn “rửa sàn” thợ đào trong 3–6 tháng đầu. Nhưng ngay sau đó, giá Bitcoin bắt đầu tăng mạnh, một phần nhờ vào việc áp lực bán từ thợ đào suy yếu dần, trong khi nhu cầu mua từ nhà đầu tư tổ chức và bán lẻ lại tăng lên.

Dữ liệu cho thấy gì?

Theo dữ liệu từ Glassnode, lượng Bitcoin được thợ đào bán ra trong quý II/2024 đạt mức cao nhất trong 18 tháng. Tuy nhiên, kể từ tháng 6, xu hướng này đã đảo chiều: lượng BTC bán ra từ thợ đào giảm 40% so với đỉnh. Đồng thời, tỷ lệ “miner net position change” — chỉ báo phản ánh việc thợ đào đang tích lũy hay xả hàng — đã chuyển sang vùng dương, cho thấy họ bắt đầu giữ coin thay vì bán tháo.

Thêm vào đó, dự trữ Bitcoin trên các sàn giao dịch tiếp tục giảm xuống mức thấp nhất kể từ năm 2018. Điều này cho thấy nguồn cung lưu hành trên thị trường đang co lại, trong khi nhu cầu tiềm năng — đặc biệt từ các quỹ ETF Bitcoin tại Mỹ — vẫn rất mạnh. Chỉ riêng BlackRock và Fidelity đã mua ròng hơn 200.000 BTC kể từ đầu năm.

Khi áp lực bán từ thợ đào giảm, và nguồn cung mới từ khai thác cũng giảm do halving, cán cân cung – cầu có thể nghiêng mạnh về phía người mua. Đó chính là cơ sở cho lập luận “khó khăn của thợ đào là bullish cho giá BTC”.

Nhưng liệu mọi thứ có quá lạc quan?

Tuy nhiên, không nên bỏ qua một góc nhìn thận trọng hơn. Giả định rằng “thợ đào bán ít hơn = giá tăng” dựa trên một tiền đề quan trọng: nhu cầu mua phải duy trì hoặc tăng lên. Nhưng nếu kinh tế vĩ mô xấu đi — ví dụ như lãi suất kéo dài ở mức cao, suy thoái tại Mỹ hoặc châu Âu — thì dòng tiền có thể rút khỏi các tài sản rủi ro như Bitcoin, bất chấp việc thợ đào có giữ coin hay không.

Hơn nữa, việc nhiều công ty khai thác lớn phá sản không chỉ ảnh hưởng đến giá mà còn tác động đến niềm tin thị trường. Nếu nhà đầu tư lo ngại về tính bền vững của hệ sinh thái khai thác — vốn là nền tảng bảo mật cho mạng lưới Bitcoin — thì tâm lý e dè có thể lan rộng, làm chậm đà phục hồi.

Một rủi ro khác ít được nhắc đến: tập trung hóa trong khai thác. Khi các thợ đào nhỏ và trung bình rời cuộc chơi, thị phần ngày càng dồn về tay một vài “ông lớn” có khả năng tiếp cận vốn và năng lượng giá rẻ (chủ yếu ở Mỹ, Trung Đông hoặc Kazakhstan). Điều này làm dấy lên lo ngại về tính phi tập trung — một trong những nguyên tắc cốt lõi của Bitcoin.

Cuối cùng, lịch sử không phải lúc nào cũng lặp lại y hệt. Halving 2024 diễn ra trong bối cảnh hoàn toàn khác: Bitcoin đã trở thành tài sản được niêm yết trên sàn chứng khoán qua ETF, chịu sự giám sát chặt chẽ của SEC, và gắn liền với chu kỳ tài chính truyền thống hơn bao giờ hết. Vì vậy, phản ứng giá sau halving có thể không tuân theo mô hình quá khứ.

Kết luận

Khó khăn hiện tại của các thợ đào Bitcoin là hệ quả tất yếu của halving và chi phí vận hành leo thang. Quá trình “sàng lọc tự nhiên” này có thể loại bỏ những tác nhân yếu kém, giúp mạng lưới trở nên hiệu quả và bền vững hơn — từ đó tạo nền tảng hỗ trợ giá trong dài hạn.

Tuy nhiên, điều đó không đồng nghĩa với việc giá BTC chắc chắn sẽ tăng. Thị trường tiền mã hóa ngày nay không còn vận hành trong chân không. Nó bị chi phối bởi vô số yếu tố vĩ mô, quy định, và tâm lý đám đông. Nhà đầu tư nên nhìn nhận tình hình một cách toàn diện: vừa thấy được cơ hội từ sự suy yếu tạm thời của phe cung, vừa ý thức rõ những rủi ro tiềm ẩn từ bên ngoài hệ sinh thái Bitcoin.

Dù sao, một điều gần như chắc chắn: sau cơn “bão” thanh lọc thợ đào, thị trường sẽ bước vào một giai đoạn mới — với những người chơi mạnh mẽ hơn, và có lẽ, một cấu trúc giá trưởng thành hơn.

Share this post

Best Exchange Vietnam

Independent analysts covering crypto exchanges and products for global readers.